华光信息网

华光信息网重磅政策刺激下,中国资产继续狂飙,大宗商品市场大涨。

今日,A股三大指数盘中一度涨超3%。

截至发稿,沪指涨1.73%,站上2900点,深成指涨2.36%,创业板指涨2.63%。

沪深两市半日成交额7984亿元,相比上个交易日放量2767亿,全市场超5000只个股上涨。

港股恒指涨1.93%,国指涨2.25%,恒生科技指数涨2.26%。

板块上,地产股、物业股继续爆发,光大嘉宝、福星股份、中交地产、金融街、阳光股份、合肥城建涨停,荣盛发展涨超7%。

港股融创中国涨超11%,雅居乐集团涨超7%,万科企业、世茂集团涨超6%,旭辉控股集团、富力地产涨超5%。

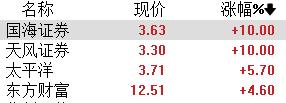

券商、银行、保险等金融板块走强,A股天风证券、国海证券、郑州银行、弘业期货、新力金融、五矿资本、中粮资本涨停,太平洋证券、兰州银行等涨超5%,东方财富涨超4%,新华保险、中国人寿涨超3%。

港股中金公司涨超6%,众安在线涨超5%,新华保险、中国平安、中国太平、招商银行涨超4%,弘业期货涨超3%,建设银行、民生银行涨超2%。

钢铁板块大涨,宁新新材涨超17%,本钢板材、三钢闽光、华菱钢铁涨停,新钢股份、宝钢股份涨超6%。

同时,商品期货全线大涨,纯碱涨超9%,集运欧线涨超8%,玻璃涨超7%,铁矿石涨超6%,20号胶封涨停板,涨幅5.97%,焦煤、橡胶、焦炭涨超5%,沪银、尿素、BR橡胶、聚氯乙烯(PVC)涨超4%,锰硅、沪锌涨近4%;生猪跌近2%,燃料油跌超1%。

政策大转向

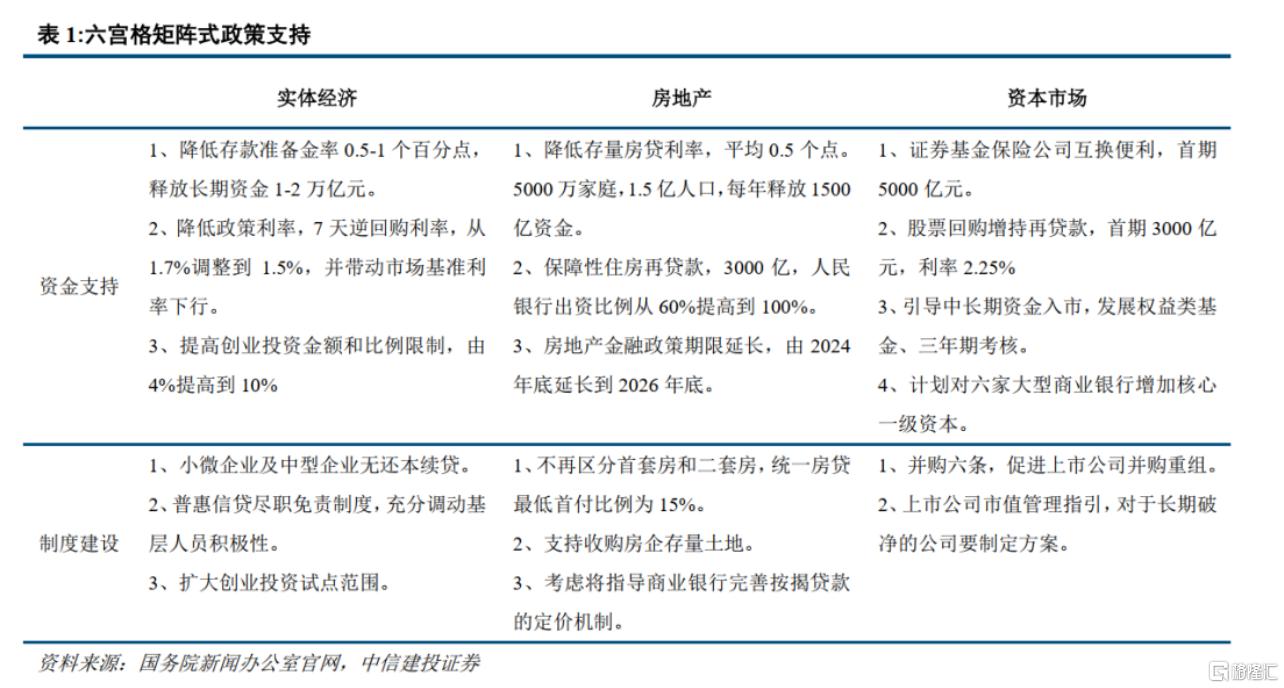

昨日,货币政策和金融监管三部委召开发布会,公布了一揽子支持实体经济的政策。

对此,机构普遍认为,这是政策转向的开始,后续的增量政策值得期待。

国盛证券研报指出,昨日的一揽子政策如期而至,力度、方式也“诚意满满”,可认为是政策转向,有助于稳信心、稳市场、稳地产、稳消费,对股债可能都偏利好。预计后续还有不少增量政策在路上,尤其是扩赤字、增发国债,核心城市松绑限购等。

既有着眼当下的“放水”(降准/降息/降存量房贷利率/降二套房首付比),也有布局长远的制度安排(新的货币政策工具支持股市/“长钱长投”/市值管理/并购重组),还有直面问题的“对症下药”(收储再贷款央行提升至100%出资)。

国君证券认为,昨日的政策反映货币政策思路从“稳货币+稳汇率”转向“宽货币+宽信用”,资产荒或有所缓和。

民生证券分析,“诚意满满”的金融政策无疑是有助于稳住信心,但真正要做好四季度的稳经济举措,政策层可能需要趁热打铁,顺势推出更多能够在短期内形成实物工作量的政策组合,财政无疑会是接下来最受瞩目的。

机构:反弹将延续

在上述重磅政策出炉后,中国股市、中概股大涨,商品市场反弹。

对此,民生证券牟一凌认为,这背后既有央行政策意图的体现,也反映了前期投资者对于经济悲观的预期开始修复。

- 2024-12-21 【乐天堂|FUN88 老牌信誉】沙巴体育|PG电子|AG真人 官方合作伙伴 ht

- 2024-12-21 【乐天堂|FUN88 老牌信誉】沙巴体育|PG电子|AG真人 官方合作伙伴 ht

- 2024-12-19 女排世俱杯:天津女排3-0米兰女排送对手首败,两连胜居小组首位

- 2024-12-19 金沙娱乐9170诚邀代理,零风险,零投资,零成本,零门槛!

- 2024-12-19 金沙娱乐9170诚邀代理,零风险,零投资,零成本,零门槛!